KDDIは、通信と金融サービスをセットにした新料金プランの「auマネ活プラン」を9月1日に導入します。

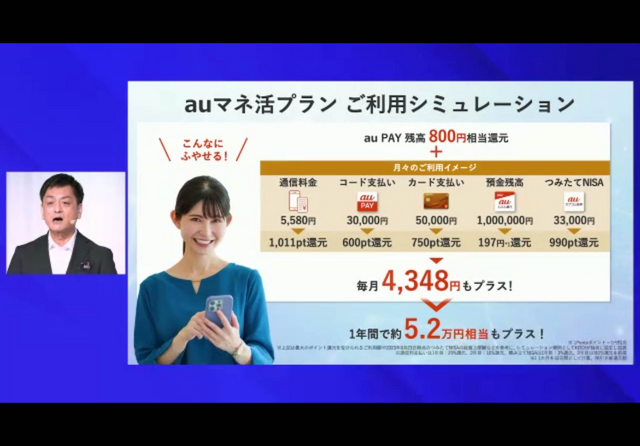

au PAYやau PAYカード、auじぶん銀行やauカブコム証券といったグループ企業のサービスを活かしつつ、データ通信が使い放題になる料金プランと一体化させたのがその特徴。通信料部分はauの「使い放題MAX」ほぼそのままですが、このプランに切り替えることで、毎月、最大800円相当の還元が受けられます。

還元条件は、次のとおり。au PAYカードを契約していることで300円相当、auじぶん銀行の口座を保有しID連携していることで300円相当、さらにそのどちらかで通信料を支払うことで200円相当がau PAY残高につきます。

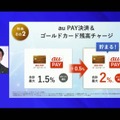

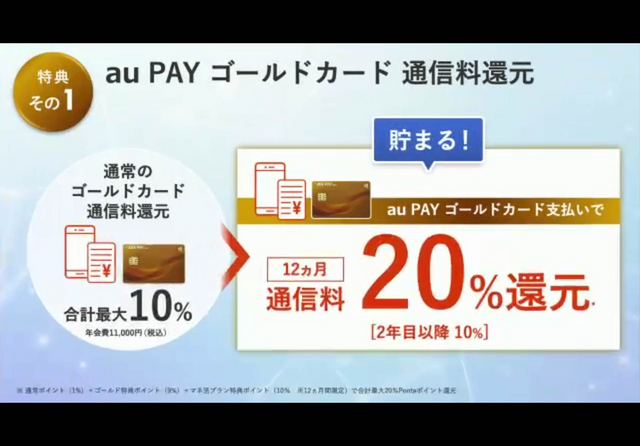

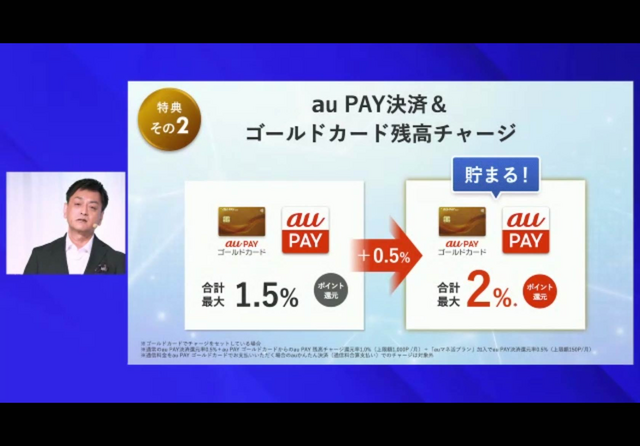

この還元は恒常的なものですが、利用特典も豪華。au PAYゴールドカードで支払いをすることで、12か月、還元率が通信料の20%に上がる(通常は10%)ほか、au PAY決済特典として還元率が0.5%上乗せになります。

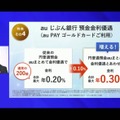

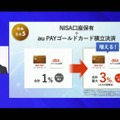

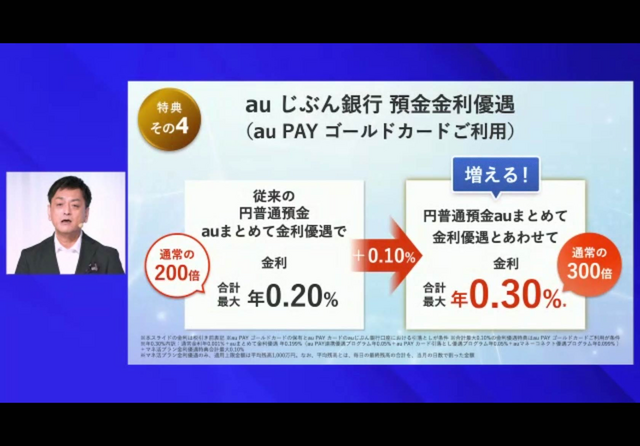

加えて、auじぶん銀行の円普通預金口座における金利が0.1%上乗せに。さらに、auカブコム証券でau PAYカード決済をすると、還元率が0.5%アップ。そのうえ、auカブコム証券のNISA口座を持ち、au PAYゴールドカードで決済すると還元率が1年限定で2%上乗せになります。

料金プランとしてau PAY残高バックがあるだけでなく、KDDIフィナンシャルホールディングス各社から、あの手この手の優遇を受けられると言えばわかりやすいかもしれません。

このように考え方は非常にシンプルな新料金プランですが、各還元をまとめると、何とも複雑に見えます。大盤振る舞いしたかったのか、優遇が多岐に渡っているためです。

これに加え、auマネ活プランは従来の料金プランにあった「家族割プラス」の割引が非対応(家族としてのカウントはされます)。同割引では家族3回線で毎月1100円の割引を受けられたため、これがなくなることで、毎月の支払額が上がってしまうという人もいます。

実際、サービス利用特典を加味しなければ、従来プランのままの方が料金は安くなります。使い放題MAXにauスマートバリュー(1100円)と3回線以上の家族割プラス(1100円)、au PAYカードお支払い割(110円)をつけると、料金は4928円。

対するauマネ活プランは、auスマートバリュー(1100円)しか割引がなく、料金は6138円かかります。いわゆる“素の料金”は7238円と同じなため、家族割プラスやau PAYカードお支払い割がないぶん、割高になってしまうというわけです。

上で挙げた800円ぶんのau PAY残高還元を加味しても、実質価格は5338円。最安で4928円まで下がる通常の使い放題MAXより、410円高くなる計算です。

そのため、家族で契約している人は、毎月の還元だけを目当てにプラン変更する意味合いが薄くなると言えそうです。ただし、単身で契約している場合、元から家族割プラスが受けられないこともあり、比較的緩い条件でau PAY残高還元を受けられるauマネ活プランはお得になります。

また、単身、家族契約問わず、プラスα部分であるKDDIフィナンシャルホールディングス各社の特典を加味すれば、お得に使える可能性が高まります。

例えば、auじぶん銀行に500万円程度預けておけば、利子ぶんだけで年間5000円に。au PAYを使って決済をした額が毎月5万円ほどであれば、上乗せぶんの上限である月150円ぶんの還元を受けられます。先に上げたように、通常プランとの差分は410円のため、2つを組み合わせれば元を取る以上に安くなります。

「500万円も預けられない」「毎月5万もau PAYで使えるか」といった声も出てきそうですが、もう少し額を落としても、トントンぐらいまでは持っていけます。預金残高300万円、au PAY決済3万円だとすると、上乗せぶんは利子が年3000円、決済還元が月150円になり、月平均で400円。これだけで、家族割プラス適用時の使い放題MAXとの実質価格差は10円になります。

au PAYゴールドカードの還元率が0.5%上乗せになったり、クレカ積み立て特典があったりと、その他の特典を受ければ、よりお得になることは言うまでもありません。

auマネ活プランは新料金プランではあるものの、あくまで既存のプランと併存するため、切り替えが可能。ぶっちゃけた話、1年間、au PAYゴールドカード特典の10%還元を受けてから、通常の使い放題MAXに戻す手もあります。

auの使い放題プランに加え、金融サービスの一部を使っているのであれば、とりあえず切り替えても損はないでしょう。こうした複雑さはマネ活のベースにもなっているポイ活譲りではありますが、じっくりシミュレーションしてお得になりたい人には悪くないプランと言えそうです。

KDDIにとっては、自社の金融サービスをユーザーにアピールでき、トータルで稼ぐことができるのはメリットでしょう。金融事業はキャリア各社が通信に続く柱にしようとしていますが、それをより強く押し出したのがauマネ活プランです。

ドコモはここまで金融事業のラインナップがそろっておらず、ソフトバンクは連携がまだまだといった印象。その意味で、auマネ活プランは、一足先に通信と金融を近づけているKDDIならではの料金プランです。

また、複数サービスの契約は、解約率の低下にもつながります。キャリアを移るときの面倒さを考えると至極当然の話ではありますが、やはりこの手の料金プランは囲い込みがしやすくなるのもメリットです。

裏を返せば、ユーザーにとっては“逃げづらく”なるということ。途中解約で違約金を取られるわけではないものの、利用しているサービスが増えれば増えるほど、手間も多くなるため、その点には注意が必要になりそうです。